在全球经济逐步复苏和消费电子需求回暖的背景下,中国LED照明产业链迎来强劲反弹。近日,多家头部企业相继发布2025年半年度报告,业绩表现亮眼。晶丰明源、超频三和南极光等公司不仅实现了营收和利润的双增长,更成功扭亏为盈,反映出行业通过技术升级和市场多元化战略的有效转型。

晶丰明源:工艺迭代驱动毛利率提升,资产重组拓展协同优势

晶丰明源(股票代码:688368)于8月7日发布的报告显示,公司2025年上半年营收达7.31亿元,虽同比微降0.44%,但归母净利润大幅跃升至1576.2万元,同比增长151.67%,成功扭转亏损局面。这一逆转主要得益于公司在工艺迭代和供应链管理上的持续优化,整体毛利率显著提升。此外,晶丰明源在高性能计算电源芯片业务上的快速扩张,以及电机控制驱动芯片领域的技术突破,进一步巩固了其产品竞争力。

为加速市场布局,公司于2024年10月启动重大资产重组,计划通过发行股份及支付现金方式收购易冲科技100%股权。晶丰明源强调,双方同属模拟及混合信号芯片设计领域,交易将促进产品品类、客户资源和技术积累的深度协同,为未来增长注入新动力。

超频三:散热业务海外拓展成效显著,灵活生产模式降本增效

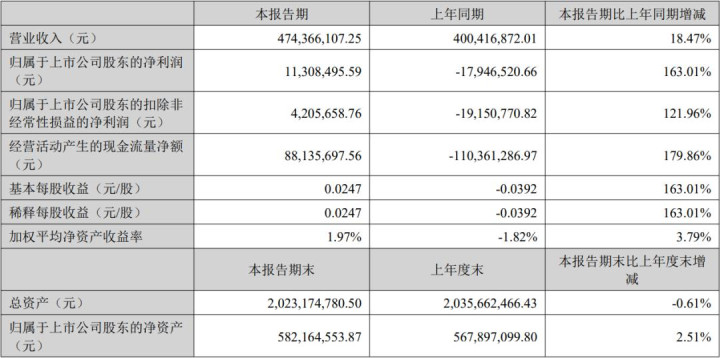

超频三(股票代码:300647)在8月7日的报告中披露,2025年上半年营业收入同比增长18.47%至4.74亿元,归母净利润约1131万元,同比激增163.01%,同样实现扭亏为盈。公司主营业务未变,仍聚焦锂离子电池材料、电子产品散热器件及LED产业链。报告期内,散热业务表现尤为突出,营收同比飙升151.18%,这得益于其积极开拓海内外市场及优化产品线。

超频三采用“以销定产”的生产模式,灵活调整产能以快速响应市场波动。同时,公司通过期货套保工具有效管理原材料价格风险,整体运营效率提升推动业绩稳健增长。

南极光:背光显示模组多场景转型,国际高端市场占比提升

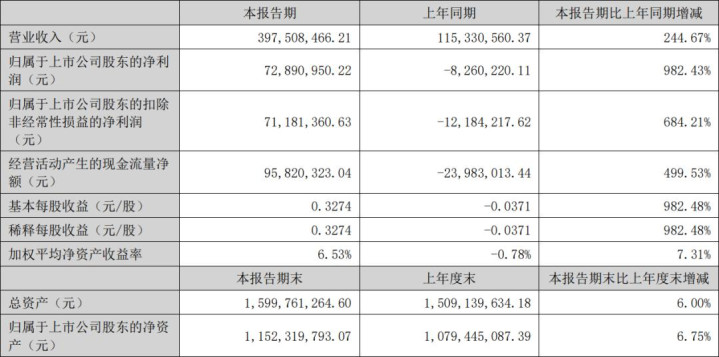

南极光(股票代码:300940)于8月6日发布的报告揭示,公司2025年上半年营收同比暴涨244.67%至3.98亿元,归母净利润达7289.1万元,同比增长982.43%,创下行业最高增速。这一飞跃源于全球中小尺寸显示行业的回暖,终端消费电子复苏、生成式AI普及及创新产品发布等因素,共同推高了液晶显示需求,尽管OLED渗透带来的竞争压力犹存。

南极光专注于LED背光显示模组主业,但已成功实施战略转型:从过度依赖手机供应链转向游戏电竞、智能穿戴、平板电脑、笔记本、工业控制和车载显示等多场景应用。市场结构也从单一内销转向内外销并重,国际高端客户占比提升和高附加值产品比重增加,驱动经营持续改善。

行业展望:创新与整合成关键增长引擎

综合来看,2025年上半年LED照明企业集体扭亏为盈,标志着行业正从低谷中复苏。晶丰明源的芯片技术升级、超频三的全球市场拓展和南极光的产品多元化转型,均体现了企业通过创新和战略调整应对挑战的能力。未来,随着资产重组(如晶丰明源收购案)的推进和新兴应用场景(如车载显示、AI设备)的扩张,行业有望延续增长势头。然而,OLED替代压力和原材料波动仍需警惕,企业需持续优化供应链与技术布局以巩固竞争优势。